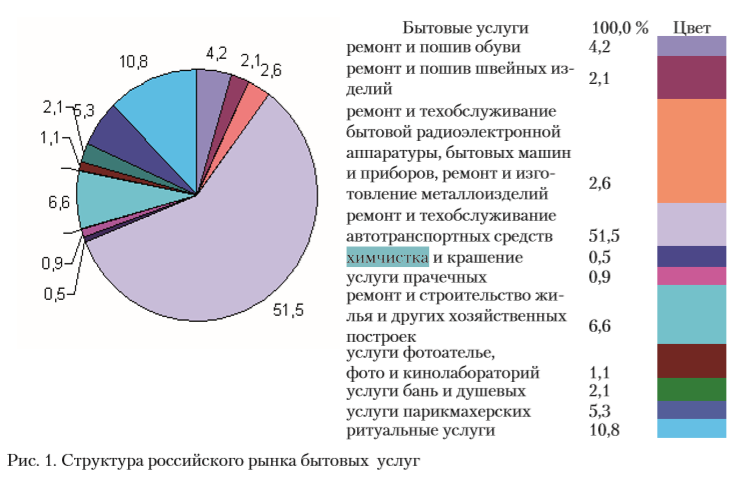

В настоящее время российский рынок бытовых услуг по праву считается одним из перспективных направлений бизнеса. Все больше людей и организаций отказываются от решения бытовых проблем своими силами и прибегают к помощи квалифицированных специалистов. Салоны красоты, химчистки и прачечные, мастерские по ремонту обуви и одежды, салоны по ремонту и обслуживанию автотранспортных средств открываются повсеместно.

Структура российского рынка бытовых услуг населению состоит из следующих видов (рис.1).

Для российского рынка бытовых услуг актуальны некоторые проблемы, среди которых одной из основных является невысокая рентабельность бизнеса, на которую оказывает влияние состояние материально-технической базы. Высокий уровень износа основного капитала в отраслях экономики требует управления его воспроизводством посредством грамотно выстроенной амортизационной политики. Амортизационная политика предприятия — это управление амортизационными отчислениями, которые образуются в процессе эксплуатации основных средств. Амортизационную политику предприятия определяют из экономической стратегии, состава основных фондов, методов оценки стоимости амортизирующих объектов, уровня инфляции и др. Амортизационные отчисления — это главная составляющая финансового обеспечения воспроизводства основных средств.

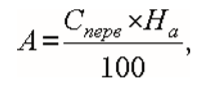

Рассмотрим применение различных видов амортизации. Линейный способ относится к самым распространенным. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств. Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

где

А — ежегодная сумма амортизационных отчислений; Сперв — первоначальная стоимость объекта; На — норма амортизационных отчислений.

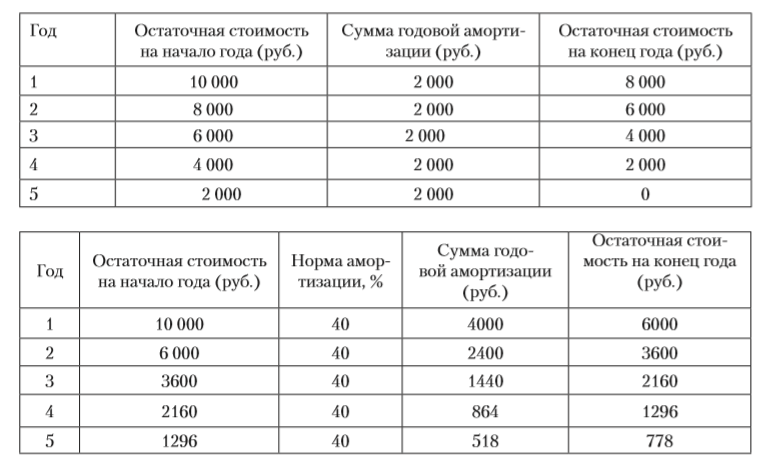

Например, ООО Автомойка «ЕНОТ», которая осуществляет мойку химчистку, приобрело компьютер. Стоимость составила 10 000 руб., срок службы — 5 лет. Норма амортизации -1/5*100% =20%. Таким образом, ежегодно списывают на амортизацию 10000*20/100 =2000 руб.:

Отмечаем, что остаточная стоимость актива получилась равной нулю, но это не означает, что цена компьютера стала равной нулю. Этот компьютер находится в рабочем состоянии и прослужит ещё. Нулевая остаточная стоимость данного компьютера означает только то, что ООО Автомойка «ЕНОТ» полностью компенсировало затраты на его приобретение. Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

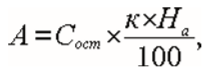

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где

Сост — остаточная стоимость объекта; к — коэффициент ускорения; На — норма амортизации для данного объекта.

Расчет амортизации представим на примере купленного ООО Автомойка «ЕНОТ» компьютера, стоимость которого равна 10 00 руб. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 40 % (20%х2).

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В нашем примере в последний год начисления амортизации имеется остаток 778 руб. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы компьютера. Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств и позволит руководству принимать экономически более обоснованные решения в управлении основными средствами.

Для решения актуальных для современного российского рынка бытовых услуг проблем, по мнению экспертов, эффективны следующие меры:

- разработка специальных программ кредитования предприятий сферы бытового обслуживания для укрепления материальной базы;

- предоставление предприятиям обслуживания населения налоговых льгот, льгот по арендной плате;

- в целом для поднятия и развития отрасли бытовых услуг в России важна социально ориентированная государственная политика, в рамках которой предусмотрены значительные расходы на социальную сферу.

ЛИТЕРАТУРА

- Веретенникова И.И. Амортизация и амортизационная политика. — М.: Финансы и статистика, — 2009. — 192 с.

- Егоров С.Г. Анализ финансового состояния и инвестиционной привлекательности предприятия. — М.: Финансы и статистика, 2008. — 360 с.

- Яковенко А.С. Основные средства предприятия: Классификация, общие вопросы учета и налогообложения. — М.: АКДИЭкономика и жизнь, 2007. — 173 с.